債務整理とは「借金を減額・免除できる国が認めている手続き」です。手続きには任意整理・個人再生・自己破産があり、それぞれにメリットやデメリットがあります。

今回は「債務整理とは?」とについてわかりやすく解説します。個人の債務整理だけではなく法人の債務整理にも触れますので、ぜひ最後までご覧ください。

\ 当サイト、人気No.1/

「弁護士法人・響(ひびき)」

/ 無料相談「24時間・365日」受付中! \

弁護士法人・響(ひびき)は、全国展開で実績豊富な弁護士事務所です。

しかも、弁護士事務所なのに、相談無料!

まずは無料で相談して、借金を減らせる可能性や、過払い金の有無を調べましょう!

債務整理とは

債務整理とは、借金を減らしたり、返済を楽にするための手続きです。借金の返済が難しくなったときに利用できる方法で法律で認められています。おもに任意整理・個人再生・自己破産のことをいい、どの手続きにも「いくら以上の借金が無いと手続きできない」といった借金の下限はありません。

そのため実は、毎年数百万人の人がこの制度を利用しています。

- 任意整理:裁判所を通さずに、借金を減らす交渉をする方法

- 個人再生:裁判所で手続きをして、借金を大幅に減らす方法

- 自己破産:裁判所に借金をなくしてもらうようお願いする方法

債務整理は「借金を返済する意思はあるが、返済が難しいという状況」のときに認められます。

たとえば、200万円の借金があっても、年収が1,000万円あり、預貯金も5,000万円あるような状況では債務整理は認められません。その一方で、失業して再就職の見通しが立たない場合なら、債務整理できるでしょう。

債務整理の対象になる借金

ほとんどの借金は債務整理で減額や免除が可能ですが、すべての支払いが対象になるわけではありません。

- 減額・免除されるものの例

- カードローンや住宅ローン

- クレジットカードのリボ払いやキャッシング

- 奨学金

- 個人からの借り入れ

- 対象外のものの例

- 税金

- 社会保険料

- 養育費

- 罰金

債務整理は、生活が苦しいときや返済に困ったときに利用できる心強い制度です。ただし、どの方法が自分に合っているかを判断するのは難しいので、専門家に相談することをおすすめします。

次の章では債務整理の種類をもう少し詳しく説明していきます。

債務整理の種類

債務整理には、おもに任意整理、個人再生、自己破産の3種類があります。

| 手続きの種類 | 説明 |

|---|---|

| 任意整理 | 債権者と交渉して、将来の利息や遅延損害金を減額・免除してもらう手続きです。 ⇒毎月の返済額を減らしたい人向け |

| 個人再生 | 裁判所に申し立てて、自宅を守りながら借金を減額できる手続きです。 ⇒住宅を維持しながら、借金を大幅に減らしたい人向け |

| 自己破産 | 裁判所に申し立てて、すべての借金を免除してもらう手続きです。 ⇒返済が全くできない状況での最終手段 |

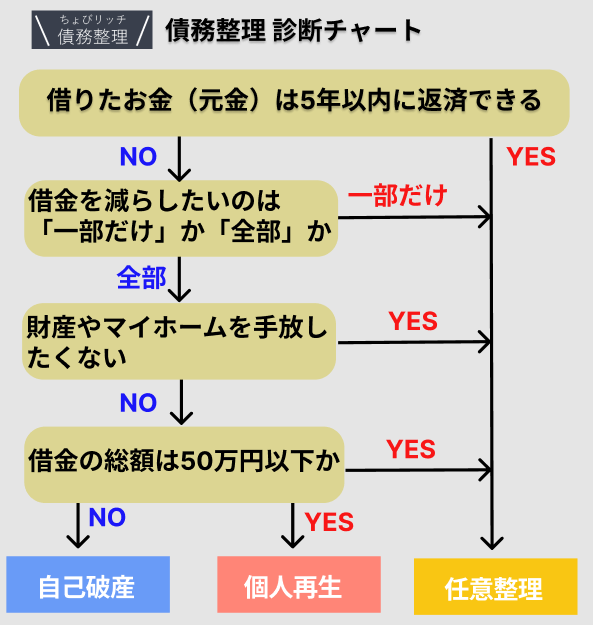

どの債務整理を利用すべきかについては、借金の額や収入・財産など状況によって異なります。

簡易的な診断チャートを用意してみましたので、「自分はどの手続が良いか」の参考にしてみてください。

以下で、任意整理・個人再生・自己破産の違いについて詳しく説明します。

任意整理とは

任意整理とは、借金をしている相手(債権者)と話し合って、毎月の返済額を減らしてもらう手続きです。

具体的には、将来の利息をカットしてもらったり、返済期間を延ばしたりして、無理なく返済できる条件に変更します。交渉は弁護士が代行してくれるので、依頼者自身が複雑な手続きを行う必要はありません。

さらに、裁判所を通さないため、家族に知られることなく手続きを進めることも可能です。

ただし、任意整理は手続き完了後から貸金業者に借金の残額を返済をしていかなくてはならないため、毎月安定した収入が見込めなければ手続きできません。

| 特徴 | 個別交渉によって、無理のない支払い計画を作る |

| おすすめの人 | 3~5年で借金の元本を返済できる人身内にバレたくない人 |

| 依頼費用の目安 | 3~4万円/社 |

個人再生とは

個人再生は、裁判所に申し立てを行い、借金を大幅に減額してもらう手続きです。

残った借金は原則3年間で返済しますが、状況によっては5年間に延ばすことも可能です。

また、自宅や車といった大切な財産を保有し続けることができるのも特徴です。

ただし、手続き完了後から貸金業者への返済が始まるため、毎月安定した収入がなければ手続きを認められません。

また、個人再生をすると官報に氏名や住所が載るため、知人にバレるリスクがあります。ただし官報を日常的にチェックしている人は少ないので、それほど心配することはないでしょう。

| 特徴 | 法的手続きによって、債務者の合意がなくても借金をカットできる |

| おすすめの人 | 一定の収入がある人自宅や車などの資産を維持したい人 |

| 依頼費用の目安 | 30~60万円/社 |

自己破産とは

自己破産は、裁判所に「借金を返済できない」と認めてもらい、全ての借金を免除してもらう手続きです。

自己破産をすると、借金が全額免除され、返済の負担から解放されますが、自宅や車などの財産は手放す必要があります。また、手続きを進める際に家族の収入や財産も調べられるため、家族に内緒で進めることは難しいです。さらに、しばらくの間、新しいクレジットカードを作ることやローンを組むことが難しくなります。

パチンコなどギャンブルや高級品の購入といった浪費、FXや株が借金の理由という場合には自己破産ができない場合もあります。

| 特徴 | 法的手続きによって、借金を全額カットできる |

| おすすめの人 | 一定の収入がある人自宅や車などの資産を維持したい人 |

| 依頼費用の目安 | 30~50万円/社 |

債務整理をするデメリット

債務整理は「国が認めている借金減額(免除)の制度」で、借金でお困りの方にとっては、大変心強い味方です。

しかしメリットばかりではなく、デメリットもあります。

- ブラックリストに載る可能性がある

- 保証人に借金の請求がいくことがある

- 手続きが複雑で時間がかかる

デメリットも知ったうえで、債務整理手続きを始めましょう。

ブラックリストに載る可能性がある

債務整理をすると、信用情報機関に事故情報が載ってしまいます。これがいわゆる「ブラックリスト」です。

ブラックリストに載ると、以下のような影響があります。

- クレジットカードが利用できなくなる

- カードローンが利用できなくなる

- 新規のクレジットカードやローンの審査が通らない

- ローンや奨学金の保証人に慣れない

- スマホの機種代を分割払いできない

生活に影響が出るのは確実です。しかし借金返済を延滞し続けると、債務整理をしなくてもブラックリストに載ります。

またブラックリストに載るのは、一生ではありません。

| 債務整理 | ブラックリストに載る期間 |

| 任意整理 | 完済してから5年 |

| 個人再生 | 5~10年 |

| 自己破産 | 5~10年 |

ブラックリストは債務整理のデメリットです。しかし借金問題を解決しないでブラックリストに載るよりも、債務整理で解決してしまったほうが生活の精神的負担が大幅に軽減します。

保証人に借金の請求がいくことがある

奨学金には保証人が必要です。また自動車ローンや住宅ローンも保証人が必要な場合があります。保証人とは「借金をした本人が返済できなくなったときに、代わって返済をする約束をした人」のことです。

保証人付きの借金を債務整理したとき借金をした本人の返済の義務はなくなる代わりに、保証人に残った借金の一括返済が求められます。

場合によっては分割払いが認められることもありますが、基本的には一括払いです。そのためお金が用意できない場合、保証人も債務整理しなくはいけなくなるケースもあります。

ただし任意整理なら整理する対象の貸金業者を選択できるので、保証人付きの借金の整理を回避可能です。

保証人のいる借金のある方はまずは任意整理を検討してみてください。

手続きが複雑で時間がかかる

債務整理の手続きは、ご自身でも不可能ではありません。ご自身でやれば事務所費用がかからないので、安く手続きができます。しかし債務整理の手続きは時間がかかります。

たとえば債務整理のなかでも比較的手続きの簡単な任意整理でも、貸金業者に送る書類の作成や借金の金額の計算、債権者との交渉など多くのことをしなくてはいけません。弁護士や司法書士のようなプロが手続きしても、2ヶ月ほどかかります。

さらに個人再生や自己破産は裁判所へ提出する書類の作成や裁判所とのやりとりも必要です。手続きに手間取っているうちに、状況が悪化してしまうかもしれません。

また債務整理は作業に時間がかかるだけでなく、複雑で難しいです。債権者や裁判所と関わるので、順序ややり方を間違えるとトラブルになる可能性もあります。

債務整理をするなら専門家に依頼し、最適で最短の方法で成功させましょう。

債務整理のメリット

債務整理のデメリットを知って、債務整理に不安を感じた方もいらっしゃるのではないでしょうか。しかし専門家に依頼すれば、デメリットを最小限に抑えて手続きできます。

債務整理は、デメリットよりも得られるメリットの方がはるかに大きいです。

- 借金の減額・免除ができる

- 一時的に督促や取立てをストップできる

借金の減額・免除ができる

債務整理の一番の魅力は、借金を減額・免除できることです。

債務整理ごとに借金の減額・免除できる金額は異なります。

- 任意整理:将来利息をカット。(一部元本を減額できるケースもある)

- 個人再生:借金の金額によって変動(借金の金額が5,000万円を超える場合は手続きできない)

| 借金の金額 | 減額された後の借金の金額 |

| 100万円未満 | 全額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円を超え1500万円以下 | 借金の5分の1 |

| 1500万円を超え3000万円以下 | 300万円 |

| 3000万円を超え5000万円以下 | 借金の10分の1 |

- 自己破産・・・借金が全額免除

借金が減額・免除されれば、経済的・精神的負担から解放されて生活を立て直していけるはずです。

一時的に督促や取立てをストップできる

債務整理の手続き中は手続きが終わるまで、貸金業者からの督促に耐えながら返済していくしかないのでしょうか?

事務所に依頼すると、事務所から貸金業者に対して受任通知を発送します。受任通知とは

「債務整理の依頼を受けたので、依頼者に直接取り立てや連絡をしないでください」という通知です。

受任通知が届くと貸金業者は依頼した事務所に連絡をするようになるため、督促や取立てがストップします。

一方ご自身で手続きをすると、手続き中も取立ては続きます。貸金業者におびえながら手続きを素早く進めていくのは難しいですよね。

債務整理の手続き中の状況は、ご自身で手続きするか事務所に依頼するかで大きく異なります。事務所に依頼すれば督促や取立てがストップするので、返済に充てていたお金で事務所費用を支払ったり手続き完了後から始まる返済に備えて貯金したりできるでしょう。

↓ 債務整理は、初期費用が無料! ↓

中央事務所に、無料で相談してみる↑ 過払い金の請求も、初期費用が無料! ↑

また、債務整理が得意な専門家を知りたい方はこちらの記事をご覧ください。

債務整理をするとどうなる?生活に影響はある?

債務整理をすると、借金の負担が軽減される一方で、日常生活にいくつかの変化や影響が出ることがあります。ここでは、債務整理を行った後に起こり得る影響について、わかりやすく解説します。

クレジットカードが使えなくなる

債務整理をすると、クレジットカードを新しく作ることができなくなります。これは、先ほどデメリットでお伝えした「ブラックリスト」に登録されるためです。クレジットカード会社はカードを発行する際に、信用情報機関に申請者の情報を確認します。このとき、債務整理の履歴が確認されると、審査に通らないことがほとんどです。

また、現在持っているクレジットカードも、更新時の審査で使えなくなる場合があります。これは、任意整理や個人再生、自己破産いずれの方法を選んでも共通の影響です。

信用情報は一般的に任意整理の場合は5年、個人再生と自己破産の場合は5~10年程度保持されます。機関が過ぎればクレジットカードも作れるようになります。

各種ローンが利用できなくなる

クレジットカードに限らず、債務整理後は住宅ローンや自動車ローン、さらには携帯電話の分割払いまで、ほとんどのローンが利用できなくなります。信用情報機関に登録される事故情報は、ローンの審査時にも確認され、審査に通ることが難しくなるためです。

事故情報が信用情報機関から削除されるまでには、手続きの種類によって5年から10年程度かかります。期間が過ぎれば、再びローンを組むことができるようになりますが、それまでは厳しい状況が続きます。

家や車を手放す可能性がある

債務整理の手続き内容によっては、住宅や自動車を手放さなければならないことがあります。特に自己破産や個人再生の場合、ローンが残っている家や車は、債権者によって競売にかけられる可能性があります。

しかし、任意整理の場合は、特定の借金のみを整理することができるため、住宅や自動車ローンを手続きの対象から外せば、引き続き所有できる場合もあります。債務整理を検討する際には、こうした選択肢について弁護士や司法書士と相談することが重要です。

保証人に迷惑がかかることがある

もし債務整理の対象となる借金に保証人がいる場合、債務整理をすると、その保証人に対して返済の請求がいくことがあります。自己破産や個人再生では、債務者本人の借金が減額または免除されても、保証人には返済の義務が残ります。

保証人が返済できない場合、保証人自身も債務整理を行わなければならない状況に追い込まれることもあります。このため、保証人付きの借金がある場合は、特に慎重に対応する必要があります。

職業や資格に影響が出ることもある

自己破産をした場合、一部の職業に就けなくなる可能性があります。たとえば、弁護士や税理士、警備員などは、破産中は一時的に資格が取り消される場合があります。これは、破産手続きが終了すれば再び資格を取得できるケースもありますが、職業によっては大きな影響が出ることがあります。

任意整理や個人再生の場合は、こうした職業制限はありませんが、自己破産を選択する際には、自分の職業にどのような影響があるかをしっかり確認することが大切です。

銀行口座が凍結される場合がある

債務整理を行うことで、場合によっては自分の銀行口座が凍結されることがあります。特にその銀行から借り入れをしている場合、口座に残っている預金が借金の返済にあてられることがあり、口座からお金を引き出せなくなる可能性があります。凍結期間は一般的に1ヶ月から3ヶ月ほどですが、生活に支障が出ないよう事前の準備が必要です。

債務整理を行う場合、以上のような影響が出る可能性があるため専門家に相談しながら適切に債務整理を進めることが大切です。

債務整理でおすすめの弁護士・司法書士事務所

この章では債務整理を行う際に相談したいおすすめの弁護士・司法書士事務所をご紹介します。

司法書士法人 中央事務所

中央事務所は過払い金請求や債務整理を専門に行っている事務所で、100名を超えるエキスパートが借金問題の解決に取り組んでいます。

相談にはメールなら24時間、電話でも7時~24時まで対応しています。また相談料・着手が金無料なので「借金の返済に追われて、依頼するお金がない」という方でもすぐに依頼可能です。

費用の一括払いが難しい人のために、中央事務所は積立金制度を導入しています。積立金制度があるのは、貸金業者への返済に充てられる原資の確認のためと生活に無理なく費用の分割払いを進めるためです。

もちろん報酬よりも多くのお金を積み立てていた場合、依頼者にきちんと返金されますのでご安心ください。

中央事務所の口コミ

【質問】

過払い金請求について。

以前アイフルで借り入れがあり、2019年に完済しそれを機に解約した者です。

過払い金請求が気になり、ネットから中央事務所に連絡をしたらすぐに面談しましょうということになりました。

まだ面談はしてないのですが、少し不安になってます。

というのも、アイフルとの契約書とかはもうないのですが、多分2010年以降に契約した気がします。

ネットで調べると、過払い金対象になるのは2010年以前の借り入れだけと知りました。

そうなると自分の借り入れには過払い金は発生してないのかなぁと。

もし予約した面談に行って、ダメ元で調査依頼し、やっぱり過払い金は無かったとなったとき、中央事務所から何かしらの費用を請求されないか不安です。

過払い金が無くても、中央事務所への支払いは発生しないのでしょうか?

わかる方いたら教えて下さいm(_ _)m

【回答】

過払い金が無い場合、請求される事はありません。

過払い金がある場合、そこから手数料が引かれて返却してくれます。

つまり、依頼者からお金を支払う事はないのです。

引用元:Yahoo!知恵袋

中央事務所に過払い金の無料相談に行ってきました。

調査に90日

過払い金請求手続き90日

過払い金と手数料でトントンの場合は、料金は請求しません。

しかも、その期間は、無料という

かなり太っ腹なサービスでした。

引用元:X(Twitter)

\債務整理の初期費用が無料!/

中央事務所 無料診断ページひばり法律事務所

ひばり法律事務所は、名村法律事務所が令和2年に法人化した法律事務所です。

ひばり法律事務所は、相談者との面談を大切にしています。事務所は東京にありますが、遠方にお住いの方には出張面談で対応するため全国から依頼可能です。

相談時間は電話なら平日10時~19時、メールは24時間対応です。また女性専用相談窓口があります。男性には話しにくい過払い金の悩みがある方や男性と話すのが苦手な方には、ベテランの女性弁護士と女性相談員が対応してくれます。

ひばり法律事務所の口コミ

任意整理検討中なんですか??

僕も利用したところなんですけど

ひばり法律事務所なんかいいと思いますよ

無料だし丁寧に対応してくれるので、もし可能であれば借入の状況話すだけでも救われた感じにしてくれますよ

引用元:X(Twitter)

ひばり法律事務所の先生と話した。 ノートパソコン買ったばかりだから今任意整理すると選ばれる可能性が高いから半年後〜一年待ってから任意整理したほうがいいという話になり、今回はキャンセルになりました仕方ない、自力返済だ

引用元:X(Twitter)

\債務整理するならおすすめ/

ひばり法律事務所 に相談してみるアース法律事務所

アース法律事務所は、東京の港区に事務所を構える弁護士事務所です。債務整理はもちろんのこと、詐欺被害や労働問題など幅広い分野で活躍しています。

現在4名の弁護士が在籍し、代表の河東宗文先生は裁判官の経歴があります。

営業時間は平日の10時~19時ですが、事前に問い合わせておけば夜間や土日祝でも柔軟に対応してくれるのでどなたでも相談しやすい事務所です。また事務所から遠方にお住いの場合は、zoomなどでオンライン面談にも対応しています。

アース法律事務所の口コミ

【質問】

過払い返還を依頼しようとしています。

アース司法書士事務所というところが安いようなのですが、どなたか過払い請求を同事務所でやられた方っていらっしゃいますか?いらっしゃったら、どのような感じだったか教えてください。

【回答】

以前知り合いがアースに過払い請求をしてもらったそうです。その時他の司法書士や弁護士4社くらいに電話してみたそうなのですが、安さと、あと債務整理までのスピードが非常に早そう、という印象を持ったので依頼したと行っていました。

過払いは完済済みのものが全てであったため、キャンペーン中ということもあって、料金は基本手数料?のようなものは無料だったようです。過払い金額に対してあと20%だったそうです。その人が言うには対応がよくとても満足しているということでした。

引用元:Yahoo!知恵袋

債務整理でお世話になりました。失業時期と重なり、色々相談させて頂きました。困った事や状況を説明すれば、無理のない方法で対応してくれます。

引用元:Google

\債務整理するならおすすめ/

アース法律事務所 に相談してみる債務整理でよくある質問

債務整理の手続きにはどのくらいの期間がかかる?

債務整理にかかる期間は、手続きによって異なります。債務整理に関わる期間をまとめておきましょう。

| 債務整理 | 手続き期間 | 返済期間 | ブラックリストに載る期間 |

| 任意整理 | 3~6ヶ月 | 3~5年 | 完済から5年 |

| 個人再生 | 6ヶ月~1年 | 3~5年 | 5~10年 |

| 自己破産 | 6ヶ月~1年 | なし | 5~10年 |

| 過払い請求 | 2~6ヶ月 | なし | なし |

ただしご自身で手続きすると、手続き期間は上記より長くなる可能性が高いです。スムーズに早く済ませたいなら専門家に依頼してください。

債務整理をしてもカードローンなどは利用できる?

債務整理をすると信用情報機関に事故情報が登録されるので、カードローンは利用できなくなります。

しかし債務整理後も、何らかの理由でお金が必要になるかもしれません。そのようなときは「生活福祉資金貸付」や「生活保護」、「住居確保給付金」などの制度を検討してみてください。

また債務整理をした本人にカードローンは利用できませんが、配偶者などの家族は問題なく利用できます。

就職や結婚への影響はある?

債務整理は基本的に採用先にバレることはありません。また採用先が「債務整理したか」調べられることもないです。債務整理手続き中もしくは手続き後であっても、就職に影響はほぼ出ないといえるでしょう。

ただし、自己破産をすると弁護士や司法書士、生命保険外交員、警備員などなれない職業があるので注意が必要です。

また債務整理をしても法律上結婚を制限されることはないですし、戸籍に載ることもありません。つまり結婚自体は問題なくできます。

債務整理をすると、結婚生活に影響を及ぼす恐れがあります。

- 住宅ローンや自動車ローンを組めない

- 賃貸の入居審査に落ちる可能性がある

- 子どもの教育ローンが組めない

- 奨学金の保証人になれない

債務整理したことを隠して結婚しても、バレるリスクは大いにあります。

記事まとめ

債務整理の手続きの種類やデメリット・メリットについて解説してまいりましたが、いかがでしたでしょうか?

債務整理は、借金が減額・免除になる手続きです。手続きすることで経済面や精神面の負担から解放されるでしょう。

ただし債務整理手続きをするのは時間がかかります。また専門的な知識も必要なため、個人ですると失敗するリスクもあります。

債務整理を検討しているときは、まずは専門家に無料相談をして適切なアドバイスをもらいましょう。

\債務整理の初期費用が無料!/

中央事務所 無料診断ページ